進入11月份之后,螺紋鋼(3814, -17.00, -0.44%)期貨延續(xù)了10月份以來的跌勢,截止到11月16日,螺紋鋼主力合約收4128元/噸,較月初下跌518元/噸,跌幅11.1%。我們認(rèn)為導(dǎo)致目前導(dǎo)致螺紋鋼價格下跌的基本邏輯依然存在,但是隨著悲觀情緒釋放,后期市場可能會轉(zhuǎn)入?yún)^(qū)間震蕩走勢。

需求走弱&成本下移是本輪螺紋鋼下跌主因

10月份為傳統(tǒng)的螺紋鋼需求旺季,所以10.1長假過后,市場普遍預(yù)計需求可能會有所好轉(zhuǎn)。但是從10月第三周起,螺紋鋼表觀消費量連續(xù)4周出現(xiàn)了同比30%以上的降幅,明顯超出市場預(yù)期。且隨后公布的9月、10月的地產(chǎn)、基建數(shù)據(jù)均明顯走弱,地產(chǎn)投資首次出現(xiàn)連續(xù)兩個月同比負增長,新開工和商品房銷售面積降幅均超過20%,基建投資單月增速則連續(xù)6個月負增長。而10月下旬房地產(chǎn)稅試點的消息,則進一步加重了市場對地產(chǎn)中期走弱的預(yù)期。

成本支撐的松動是螺紋鋼下跌的另一個主要原因。鐵礦(514, -9.00, -1.72%)石應(yīng)該來說基本面變化不大,供強需弱下一直呈現(xiàn)累庫格局,目前港口庫存已經(jīng)突破1.5億噸,且這一趨勢預(yù)計會延續(xù)至年底,價格也將呈現(xiàn)弱勢震蕩。焦炭(2710, -77.00, -2.76%)前期的上漲主要是因為焦煤(1836, -32.00, -1.71%)的成本支撐,而10月中旬之后,隨著國家對煤炭價格調(diào)控力度的加大以及焦煤基本面的變化,其價格出現(xiàn)大幅下跌,焦炭價格也跟隨下行,目前現(xiàn)貨價格已經(jīng)5輪下調(diào),預(yù)計未來焦炭價格仍有3-5輪左右下調(diào)空間。

短期來講,導(dǎo)致螺紋鋼價格下跌的邏輯依然存在,隨著北方天氣的轉(zhuǎn)冷以及疫情因素的影響,需求基本處于停滯狀態(tài);而在成本線的下移也會對螺紋鋼價格形成利空。

限產(chǎn)政策依然壓制供給釋放

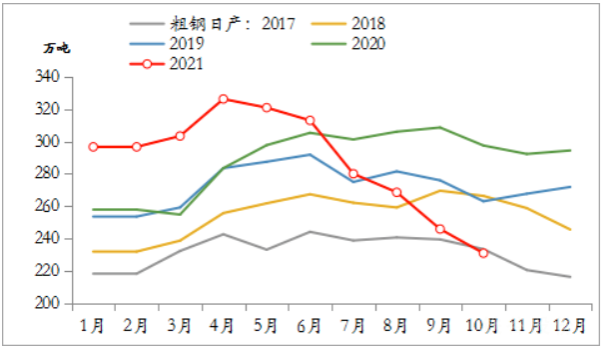

根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),今年1-10月份國內(nèi)粗鋼產(chǎn)量8.77億噸,同比下降0.7%或618萬噸,平控任務(wù)提前完成;即使考慮河北、山東壓減2564萬噸的任務(wù),后面兩個月只要實現(xiàn)粗鋼日產(chǎn)265萬噸即可完成,這遠高于10月份230.9萬噸。但是這并不意味著未來限產(chǎn)政策可能會有明顯放松:一是,11月份開始進入采暖季限產(chǎn)階段,根據(jù)《重點區(qū)域2021-2022秋冬季大氣污染綜合治理方案》的內(nèi)容看,今年不光限產(chǎn)區(qū)域有所增加,空氣質(zhì)量指標(biāo)的要求相比去年也有明顯提高。若在考慮冬奧會以及發(fā)改委近期再提遏制兩高項目盲目上馬,我們認(rèn)為即使已經(jīng)完成了粗鋼壓減任務(wù),政策放松的概率也不大。二是,經(jīng)過前期鋼材價格的大幅下跌,鋼廠利潤有明顯收窄,短流程螺紋鋼利潤一度接近盈虧平衡,加之市場一直存在限產(chǎn)加嚴(yán)和需求走弱的預(yù)期,這導(dǎo)致鋼廠主動減產(chǎn)檢修的力度也在增加,11月前兩周高爐檢修量均值明顯高于9-10月。所以11-12月供應(yīng)收縮力度不排除超預(yù)期可能。

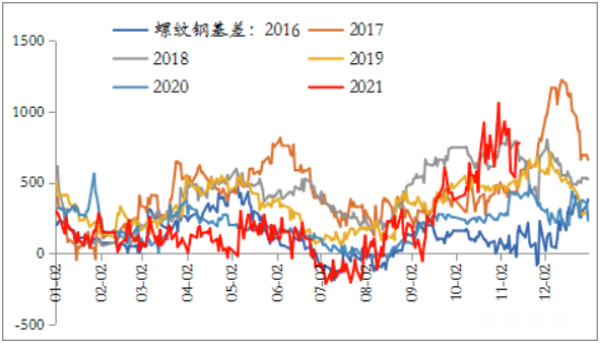

高基差抑制近月下跌空間

因為現(xiàn)貨價格受供應(yīng)壓縮的影響相對堅挺,10月中旬以來的這輪螺紋鋼價格下跌,導(dǎo)致其基差迅速拉大,11月初最高達到1157元/噸,僅次于2017年底的高位,之后有所回落,這表明從歷史數(shù)據(jù)看,螺紋鋼基差水平處在了相對高位。那么隨著1月交割期的臨近,螺紋鋼基差大概率回歸,考慮到目前需求依舊偏弱,市場普遍預(yù)計現(xiàn)貨下跌向期貨靠攏修復(fù)基差概率較大。

但需要注意的是,螺紋鋼庫存絕對水平不高,且依然處于下降通道之后,11月第二周為788.23萬噸,環(huán)比下降25.84萬噸。且近期針對地產(chǎn)融資的政策邊際上已經(jīng)開始有所放松,11月前半個月30個大中城市商品房成交面積均值回升至44.87萬平方米,較10月回升6.4萬平米,且11月下旬之后,冬儲需求也將逐步啟動。我們認(rèn)為,在目前基差水平偏高的情況下,一旦下游需求邊際上有所好轉(zhuǎn),期現(xiàn)回歸的方式可能更多的表現(xiàn)為雙向回歸,即現(xiàn)貨持穩(wěn)或走弱,而盤面表現(xiàn)偏強。

免責(zé)聲明:tiegu發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)與歸tiegu所有,轉(zhuǎn)載需取得tiegu書面授權(quán),且tiegu保留對任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學(xué)習(xí)交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責(zé)。如無意中侵犯了您的版權(quán),敬請告之,核實后,將根據(jù)著作權(quán)人的要求,立即更正或者刪除有關(guān)內(nèi)容。申請授權(quán)及投訴,請聯(lián)系tiegu(400-8533-369)處理。